在互聯(lián)網(wǎng)、物聯(lián)網(wǎng)、AI、云計算、大數(shù)據(jù)等技術(shù)的快速發(fā)展驅(qū)動下,中國家電產(chǎn)業(yè)升級的新時代已經(jīng)到來,作為物聯(lián)網(wǎng)產(chǎn)業(yè)重要的一部分,智能家居逐漸成為行業(yè)中最洶涌的浪潮。疫情之下,人們逐漸意識到智能家居的便利性,龐大的市場需求噴薄而出。

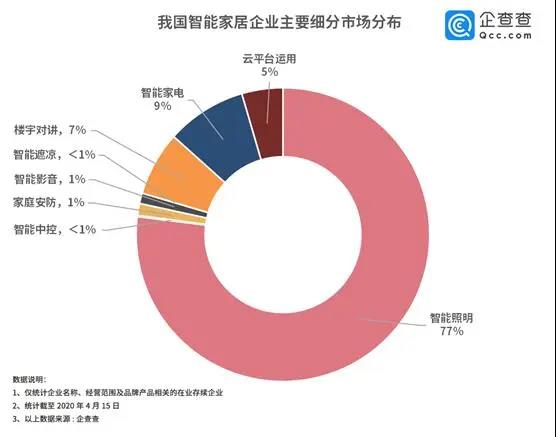

家電不再是冷冰冰的擺設(shè),而是被賦予了審美和情感需求的個性化智能產(chǎn)品。智能家居作為新興行業(yè),其無接觸式的交互方式,給疫情期間的人民帶來安全、智能的生活體驗,其優(yōu)勢開始凸顯。企查查整理了我國智能家居企業(yè)八大細分市場,數(shù)據(jù)表明智能照明、智能家電、樓宇對講相關(guān)企業(yè)占比較高,分別為77%,9%,7%;此外,家庭安防和智能影音也頗受市場青睞。

潛力巨大的“藍海”市場早已廠商云集,智能家居行業(yè)技術(shù)專利申請量迅速攀升。企查查數(shù)據(jù)顯示,我國智能家居相關(guān)專利申請總量早已破萬,2015年開始我國智能家居行業(yè)技術(shù)邁入快速發(fā)展期,2018年達到巔峰,數(shù)量達4863件,較2017年同比增長了76%,2019年專利申請數(shù)稍減。由此可見,智能家居市場競爭較為激烈,各路玩家步伐急促。

盡管我國智能家居行業(yè)發(fā)展起步較晚,但發(fā)展條件已經(jīng)基本成熟,各地布局也正緊鑼密鼓地進行。企查查數(shù)據(jù)顯示,目前廣東、山東、江蘇、浙江等省份智能家居企業(yè)分布較多,其中廣東省企業(yè)數(shù)量遙遙領(lǐng)先,占據(jù)總量26.5%。

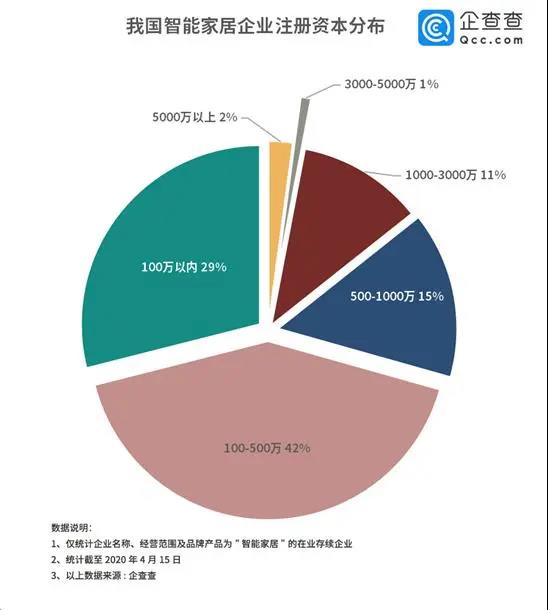

智能家居如此龐大的市場需求和商業(yè)布局,迄今為止整個市場還沒有一家能夠形成較大的規(guī)模。從注冊資本上看,涉足智能家居的企業(yè)大部分注冊資金在500萬以下,注冊資金在5000萬以上的企業(yè)僅為2%。

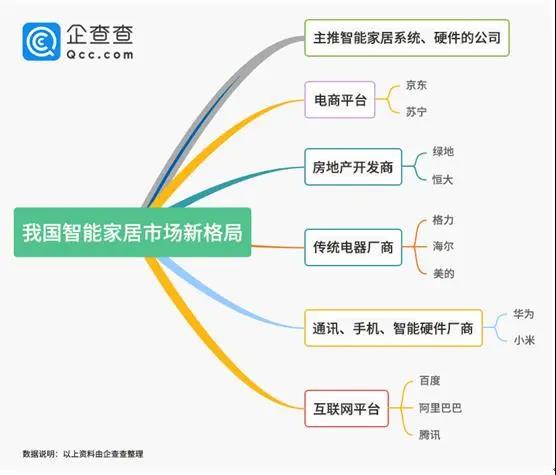

不過,目前中國智能家居市場正在形成新的格局,企查查整理了部分涉足智能家居的品牌,大致分布在這六大陣營:主推智能家居概念的智能家居系統(tǒng)和智能家居硬件初創(chuàng)公司陣營;以格力、海爾、美的等為代表的傳統(tǒng)電器廠商陣營;以華為、小米等為代表的通訊、手機、智能硬件廠商陣營;以BAT為代表的互聯(lián)網(wǎng)平臺陣營;以京東、蘇寧等為代表的電商平臺;以綠地、恒大為代表的房地產(chǎn)開發(fā)商。

人工智能在國內(nèi)已經(jīng)具備較好的智能家居發(fā)展條件,越來越多的消費者也更青睞使用智能家居,多方力量助跑之下,智能家居必將成為物聯(lián)網(wǎng)發(fā)展的新藍海!